У Києві відбулася конференція «Експорт зерна з України», організатором якої виступило агентство «АПК-Інформ» за підтримки Української зернової асоціації. На захід з’їхалися провідні трейдери, виробники зерна, представники транспортно-експедиційних, сюрвеєрських і фумігаційних компаній, портів, зернових терміналів, галузевих асоціацій. Також прибули чиновники з державних структур, контролюючих органів. Учасники обговорили результати перших місяців експортного сезону-2017/18 і його перспективи, конкуренцію України й Росії на світовому ринку, якість зерна нового врожаю й цінові тренди, вимоги імпортерів, проблеми з відвантаження зернових.

Що в засіках?

На думку аналітика зернового ринку «АПК-Інформ» Андрія Купченка, нинішній урожай ранніх зернових: пшениці, ячменю, вівса, жита, гороху — майже ідентичний з минулорічним. Зібрано 37,3 млн тонн проти 37,1 млн 2016-го. За даними Держстату, вал пшениці дещо збільшився (до 26 млн 667 тис. т проти 26 млн 43 тис. т у 2016-му), ячменю — знизився (8 млн 511 тис. т проти 9 млн 436 тис. т), вівса зібрали 492 тис. т (2016-го — 500 тис.), жита — 519 тис. т (392 тис.), горох показав значне зростання — 1 млн 135 тис. т проти 746 тис.

— Що фактично є на елеваторах — ще потрібно рахувати. Думаю, що цифра в підсумку буде трохи менша, — прогнозує експерт. — Проте — один в один з минулим сезоном. Те саме і з поставками за кордон: 10,4 млн тонн експортували за липень—вересень що 2016-го, що цьогоріч. Хоча змінилася структура: добре пішла кукурудза (1,3 млн т реалізовано за межі держави за три місяці проти 600 тис. т), але стали трішки менше експортувати пшениці (5,9 млн т проти 6,6 млн)

Щодо кукурудзи (куди ж без неї!) — то тут прогнози постійно змінюються у бік зниження. На 30 жовтня, за даними Мінагрополітики, зібрали 12,9 млн т — на 16% менше, ніж торік (тоді було 15,3 млн). Хоча посівні площі більші, не склалося з урожайністю...

Загалом очікується вал зернових 63,3 млн т (на 4% менше порівняно з 2016-м).

Зернові: прогноз виробництва та попиту (порівняно з попереднім сезоном).

Інфографіка ІА «АПК-Інформ».

Якщо враховувати, що внутрішнє споживання, на жаль, падає, становитиме не набагато більше 23 млн т (-2% порівняно з минулим роком), на експорт можна відправити 40,3 млн т (-10%). При цьому треба враховувати й логістичні проблеми, які заважають повною мірою реалізувати потенціал, і питання конкуренції, причому досить жорсткі, а також перехідні запаси в 4,9 млн т.

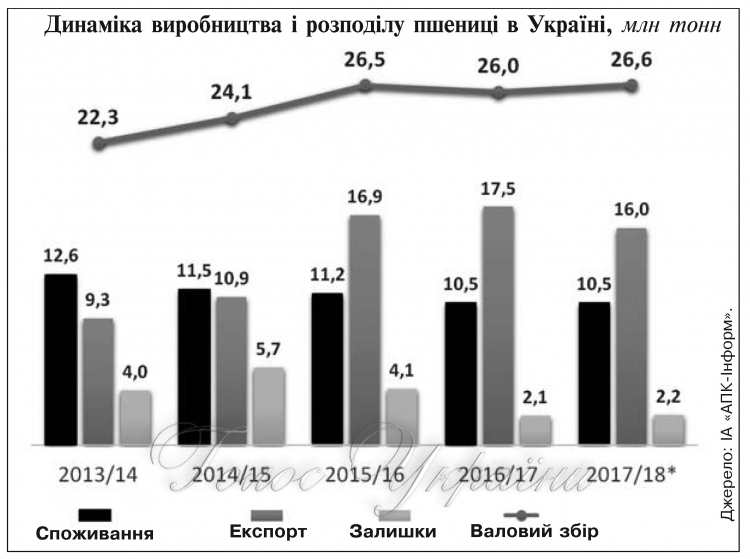

Пшениця: зібрали тут, куплять за рубежем

Пшениці зібрано 26,6 млн т — більше, ніж торік. Таким чином, експортний потенціал становитиме 16 млн, що на 1,5 млн т менше, ніж у минулому сезоні (тоді продали більше цієї культури за кордон за рахунок істотних перехідних залишків у 4,1 млн тонн). На початок нинішнього сезону залишки становили 2,1 млн т, що не дає сформувати високий експортний потенціал.

Потрібно сказати, що експорт пшениці стартував непогано: у липні поставки перевищили торішні обсяги, у серпні—вересні процес відбувався більш низькими темпами. У результаті за три місяці вивезли зерна на 11 відсотків менше, ніж за такий само період минулого сезону.

Змінюється географія експорту української пшениці: лідером за підсумками минулого року стала Індія. Напрямок цікавий, але досить ризикований: як відкрився експорт, так він різко може й закритися (зокрема, через фітосанітарні проблеми). Далі в рейтингу — Єгипет, Бангладеш, Індонезія, Таїланд, Південна Корея, Марокко, Філіппіни, Туніс, Ізраїль...

У нинішньому сезоні Індонезія і Єгипет додали в імпорті, хоча дуже активно йдуть поставки в Єгипет і російської пшениці — конкуренція зростає щодня. Істотне зниження по Південній Кореї (-30%), Таїланду (-60%) і Філіппінах (-47%) — за рахунок того, що, по-перше, ці країни менше імпортуватимуть нинішнього сезону, і в деяких є, знов-таки, проблеми з фітосанітарією.

Щодо цін, на початку сезону, коли на внутрішній ринок активно пішов новий урожай, вони просіли. Але ненадовго й не дуже. Потім сільгоспвиробники таки взяли своє — і ціна потихеньку почала підвищуватися. Сьогодні її підтримують класичні чинники. Такі, як зростання витрат на виробництво, девальвація національної валюти й традиційне стримування реалізації, тобто сформувати експортні партії досить складно, тому ціни повзуть угору. У цьому сезоні, на тлі рекордного врожаю в Росії, конкуренція для України посилилася. Ринки збуту по пшениці в нас істотно перетинаються. Це не дає цінам підвищуватися ще інтенсивніше. Якби був більш стриманий експорт з РФ, то вони б виросли ще сильніше.

Піднебесна «підсіла» на наш ячмінь

По ячменю спостерігається зниження виробництва майже на мільйон тонн — до 8,4 млн т з 9,4 млн. Відповідно спостерігається зменшення експортного потенціалу до 4,7 млн т (у минулому сезоні — 5,4 млн).

Якщо зважити на динаміку реалізації за кордон, культура ця йде досить непогано, загальний обсяг експорту в липні—вересні відповідає торішнім показникам. Ячмінь — культура старту сезону. А через три-чотири місяці зазвичай починається спад. Ще листопад — і далі до ячменя втратять інтерес (складно буде сформувати великі партії).

Традиційний покупець українського ячменю — Саудівська Аравія (минулого сезону відправили туди 2,28 млн т). Обсяги поставок у нинішньому — трохи нижчі.

Добре нині закуповує український ячмінь Китай. За три місяці імпортовано 730 тисяч тонн — в 2,4 разу більше, ніж у липні—вересні 2016-го.

Але загалом у нинішньому маркетинговому році очікується зниження імпорту в Китай цієї культури на 28%. Чомусь експортери зациклилися на продажі в Піднебесну кукурудзи, хоча ячмінь і сорго, вважає Андрій Купченко, цікавіші за обсягами для поставок туди, ніж навіть королева полів.

Саудівська Аравія скорочує імпорт на 14%, що відбивається на обсягах поставок і з України на старті сезону.

Щодо ячменю ціновий провал був ще менший і короткостроковіший, ніж по пшениці — традиційний активний попит на початку сезону підтримує ціни. Зниження і глобального, і локального виробництва культури веде до їх підвищення. Тож ячмінь сьогодні зростає в ціні, навіть випереджає кукурудзу й пшеницю. І попит активний. Культура досить цікава, але швидко закінчується.

Кукурудза: майбутній прибуток погубив заморозок

Цьогоріч урожай королеви полів очікується на рівні 25,4 млн т (2016-го зібрали 28,1 млн). Це дає змогу сформувати експортний потенціал у 18,5 млн т, що набагато менше, ніж у минулому сезоні, коли за кордон відправили 21,3 млн. А перехідних запасів тут мало. Адже культура дорога, активно йшла на експорт.

На 31 жовтня кукурудзу зібрали на 2,7 млн га — трохи більшій площі, ніж торік. А от урожайність знизилася до 48,3 ц/га проти 59,1 ц в 2016-му. Найприкріше те, що віддача гектара впала в основних кукурудзосійних регіонах.

Найбільше постраждала Полтавщина: торік наприкінці жовтня в середньому збирали майже по 73 ц/га, у цьому сезоні — 49 ц. Багато посівів там загинуло (ще в травні аграрії казали, що відсотків десять) — після квітневого заморозку. Відповідно, погодні катаклізми позначилися на врожайності. Із ключових регіонів тільки по Чернігівщині невеликий приріст — з 73 до 74,8 ц/га. Дніпропетровщина, де по три тонни з гектара намолочують, — виняток. Там знижуватися просто нікуди, проте в цій області під кукурудзою — досить великі площі.

Якщо говорити про географію експорту, то основний драйвер тут Іран, який наростив імпорт української кукурудзи в 2016/17 році в 3,2 разу порівняно з 2015/16. Причому тамтешній ринок залишається перспективним, оскільки в минулому сезоні Іран збільшив обсяги закупівлі цієї культури на 22 відсотки, а в нинішньому очікується приріст іще на 21%. Таким чином, зазначає Андрій Купченко, поставляти туди кукурудзу можна й треба.

Щодо ринку ЄС: за безмитної квоти понад мільйон тонн у 2016/17 маркетинговому році було поставлено 9,23 млн. І в нинішньому сезоні для нас зберігається привабливість цього ринку. В об’єднаній Європі також постійно знижуються прогнози виробництва по кукурудзі, тому торгувати можна.

Отже, ціна королеви полів аграріїв тішить, намітилося її зростання. Хоча оптимістичні прогнози щодо нового врожаю спричинили невеликий обвал у серпні—вересні, очікується, що кукурудза дорожчатиме й далі — через зниження внутрішнього виробництва, необхідність сушіння зерна й збільшення попиту з боку традиційних імпортерів.

Як зміниться цінова динаміка на зовнішньому ринку? Чи варто чекати на зниження обсягів виробництва у світі? Ці запитання цікавлять українських експортерів. По кукурудзі рівень попиту перевищує пропозицію. У цих умовах вигідно нарощувати обсяги. Та й клімат змінюється настільки інтенсивно, що, найімовірніше, доведеться спостерігати падіння виробництва. Приміром, три—чотири урагани в США можуть зупинити навіть логістику з усіма подальшими наслідками. Тому українська кукурудза залишатиметься в ціні.

Експортні перспективи вивчала Галина КВІТКА (kvitka@golos.com.ua)

ДО РЕЧІ

Сільськогосподарська продукція залишається визначальною у товарній структурі вітчизняного експорту. Так, за інформацією заступника директора Національного наукового центру «Інститут аграрної економіки» члена-кореспондента НААН Миколи Пугачова, за дев’ять місяців 2017-го Україна поставила на зовнішні ринки лише зернових на 4,9 млрд доларів, зокрема кукурудзи — на 2,4 млрд, пшениці — на 1,9 млрд, ячменю — на 600 млн доларів. Олійних культур за межі держави за цей період реалізовано на 1,3 млрд — з них на сою та ріпак припадає по 600 млрд валютної виручки.

А продаж соняшникової олії за кордон у січні—вересні забезпечив експортерам 3,2 млрд доларів, повідомляє офіційний сайт інституту.