Подейкують, що в техпаспорті на автомобіль, який завозиться на територію України з-за кордону, зазначається заборона на його відчуження. Тому цікавить питання, чи може учасник АТО продати автомобіль, під час ввезення якого акцизний податок сплачено за зниженими ставками?

Андрій.

Херсон.

Передусім необхідно зазначити, що розмитнення автомобілів за зниженими ставками не є пільгою для учасників бойових дій. Норми Закону «Про внесення зміни до підрозділу 5 розділу XX «Перехідні положення»

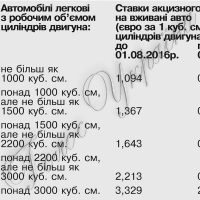

Податкового кодексу України щодо стимулювання розвитку ринку вживаних транспортних засобів» поширюють свою дію на всіх громадян. Нові знижені ставки акцизного збору застосовуються з 1 серпня 2016 року до 31 грудня 2018 року.

Слід пам’ятати, що знижені ставки акцизного збору не застосовуються для автомобілів, якщо вони:

— мають походження або ввозяться з Російської Федерації чи Криму;

— вироблені до 1 січня 2010 року.

Окрім того, якщо учасник бойових дій завіз авто і розмитнив його за зниженими ставками акцизу, то у разі завезення інших авто протягом календарного року, акциз за них доведеться сплатити за ставками, які діяли до 01.08.2016р.

Не варто забувати, що найбільший податок, який впливає на ціну, – ПДВ (20%) — на сьогодні не скасовано.

Отже, закон не забороняє продавати автомобіль, завезений в Україну за зниженими ставками акцизу. Проте у разі продажу чи відчуження у будь-який інший спосіб такого автомобіля протягом 365 днів з дня реєстрації його власник зобов’язаний сплатити акцизний податок за підвищеними ставками.