Чому найближчим часом не варто очікувати значного збільшення експорту зерна

У Міністерстві агрополітики підбили підсумки роботи за рік. Мабуть, як головне досягнення пролунало: у минулому сезоні вдалося досягти рекордних поставок зерна за межі держави — майже 35 мільйонів тонн. Україна ввійшла до трійки світових постачальників хлібних культур після США та ЄС. Але, мабуть, найцікавішим у звіті став довгостроковий прогноз. За озвученими міністром агрополітики Олексієм Павленком оцінками, до 2020 року наша країна може наростити експорт до 40—70 мільйонів тонн при зборі врожаю на рівні 80—100 мільйонів. Нагадаємо, якщо вірити інформації того самого Мінагрополітики, у нинішньому році в засіки вдалося засипати понад 60 мільйонів тонн хлібних культур. Звідси виникає два основні запитання. По-перше, чи реальні прогнозовані врожайні прориви в найближчі п’ять років? По-друге, чи так уже необхідне подвоєння експорту хлібних культур самим українцям, та й решті світу? Багато хто з наших читачів цілком правомірно занепокоєні: якісна пшениця йде за кордон, незабаром самим не вистачатиме. Хліб ще не раз подорожчає. І, мовляв, настав час збільшувати не зерновий експорт, а за рахунок надлишків зерна розширювати усередині країни виробництво м’яса і молока.

Отже, для початку розберімося з позахмарними прогнозами О. Павленка. Відкинемо убік популізм і опиратимемося на об’єктивні чинники. На перший погляд цифри не такі вже й недосяжні. За офіційними даними, торік зерновий урожай становив 63,9 мільйона тонн. Щоб було 80—100 мільйонів, потрібно лише збільшити вал на 25—55% від рекордного. Але, незважаючи на очікуване зростання врожайності зерна, різкий стрибок його виробництва в найближчі п’ять років малоймовірний.

Адже Україна має досить обмежені можливості для подальшого розширення посівних площ внаслідок впливу кліматичного чинника. Зерновий прорив на півдні чи сході фактично неможливий через недостатню вологозабезпеченість цих регіонів, активний розвиток іригаційних систем (потрібні чималі гроші) у найближчі кілька років також під великим сумнівом. Деякий потенціал розширення площ є на півночі й заході країни.

За оцінками експертів «УкрАгроКонсалт», посівні площі під зерновими, найімовірніше, стабілізуються на рівні 15—15,2 млн. га (нині — не набагато більше 13 млн.). До того ж зростання урожайності обмежуватиметься погіршенням умов доступу до фінансів. Виробництво зерна в Україні має як валютну (засоби захисту рослин, частково насіння й добрива, паливо), так і гривневу (оренда землі, заробітна плата) складові. З огляду на валютні ризики, дотримання технологій нині по кишені далеко не всім господарствам. Відповідно, прогнозований приріст на 25—55% бачиться сумнівним. Більш реально в найближчу п’ятирічку, за прогнозами «УкрАгроКонсалт», підвищити врожайність на 5—10%. У цьому разі зерновий вал у найліпшому разі становитиме майже 70 мільйонів тонн.

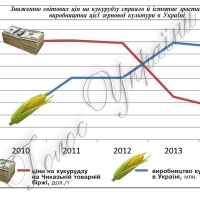

Про те, за рахунок чого в Мінагрополітики очікують більш істотних досягнень, можна тільки гадати. Припустімо, що аргументом, який виправдує оптимістичні офіційні прогнози, служить статистика попередніх п’яти років. C 2010-го по 2014-й урожайність додала 48%. Можливо, це й стало відправною точкою для розрахунків, зроблених міністерством. Однак збільшення врожайності було досягнуто за рахунок розширення частки кукурудзи в структурі посівів зернових. Витиснення королевою полів менш урожайних ячменю та пшениці спричинило зростання середнього показника збору зерна з гектара. Однак подальше розширення посівів кукурудзи малоймовірне.

Також сумнівним є і доцільність збільшення виробництва зерна та подвоєння експорту. Вся справа у світових цінах. У нинішньому сезоні на продовольчу пшеницю вони досягли п’ятирічного мінімуму, ціни на кукурудзу залишаються на рівні минулого «дешевого» року. При цьому український сільгоспвиробник перебуває в «цінових ножицях». Тобто собівартість виробництва, доробки й зберігання зерна зростає, а ціни на зовнішніх ринках підвищуватися не квапляться. І з цілком об’єктивних причин.

Конкуренція підсилюється, причому як у рамках причорноморського регіону, так і у світі загалом. Тенденція нарощування обсягів експорту характерна і для України, і для Росії. До того ж ринок очікує на скасування експортних мит в Аргентині й агресивне зростання пропозиції зерна із цієї країни. Тобто підштовхнути ціни до росту під силу хіба що погодним чи ще яким-небудь катаклізмам. Звичайно, у глобальному масштабі наша планета має потребу в збільшенні виробництва продовольства, оскільки число голодуючих наближається до 800 мільйонів чоловік. Однак навряд чи цю проблему вдасться розв’язати за допомогою нарощування зернового валу в Україні, і точно вже не за рахунок вітчизняного сільгоспвиробника.

У звіті міністерства також пролунав план збільшити виробництво й експорт продукції переробки з високою часткою доданої вартості. Реалізація цього задуму принесла б нашій економіці значно більше прибутку. Однак отут варто задуматися, чи чекають у світі українське м’ясо, молоко, продукти глибокої переробки? Безумовно, вихід на зовнішній ринок з товарами з високою часткою доданої вартості має стати пріоритетом і аграрного міністерства, і кожного окремо взятого підприємства. З одного боку, зазначають в «УкрАгроКонсалт», це завдання є складним, оскільки світовий ринок сегментований і в чомусь уже поділений. З другого, ще двадцять років тому так само закритими виглядали ринки зерна та соняшникової олії. І тоді ніхто не міг припустити, що Україна посяде на них лідируючі позиції.

До речі, повертаючись до зернового: коли збільшення експорту тієї самої пшениці базується на скороченні в країні населення, а у тваринництві — поголів’я, те це, погодьтеся, негативна тенденція, а не позитивна.

Колаж Олексія КУСТОВСЬКОГО.

Джерело: «УкрАгроКонсалт».