Ніні Яківні 91 рік, і через такий поважний вік вона не вміє читати есемесок. І це її щастя, бо останнім часом на бабусин телефон почало надходити таке!..

«На ваше майно буде накладено арешт»

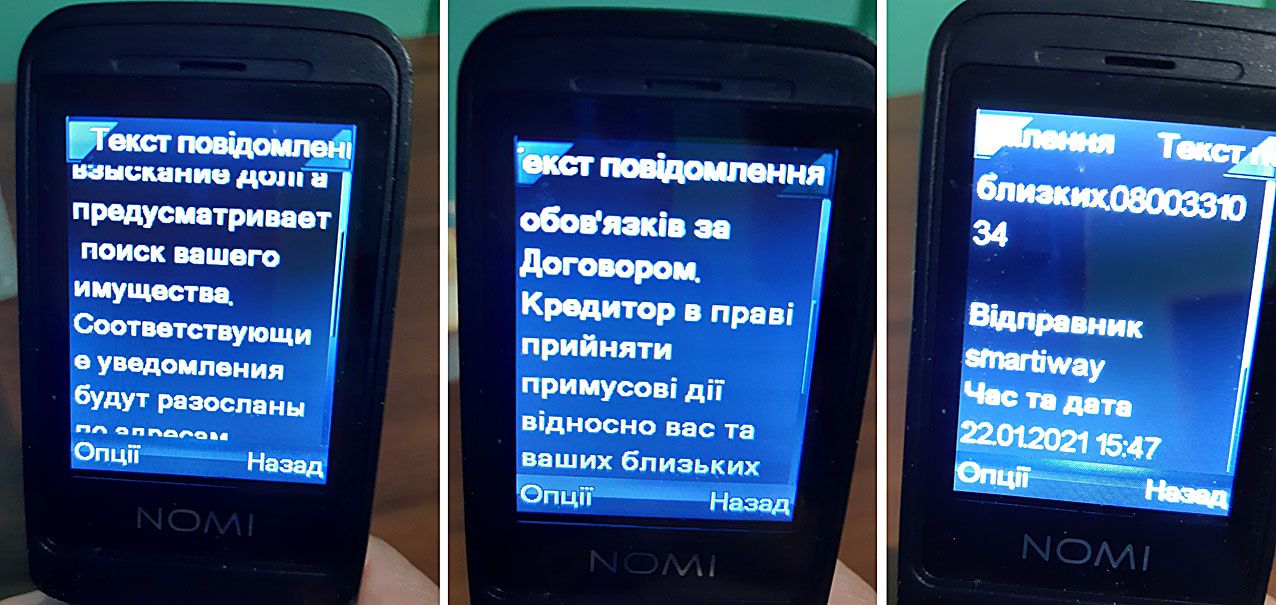

Ось уже кілька тижнів Ніну Яківну тероризують колектори. Повідомляють про заборгованість, до якої бабуся не має жодного стосунку, та погрожують у рахунок погашення кредиту та доданих до нього штрафних відсотків описати майно. Жодного майна в бабусі немає, окрім ходунків із коліщатами, за допомогою яких вона пересувається, тож залишається лише одне логічне припущення: колектори зазіхають на її пенсію. В інших СМС-повідомленнях містяться погрози залучити до боротьби із бабусею поліцейських та передати щодо неї матеріали до суду. Були й телефонні дзвінки, але Ніна Яківна погано чула голос колектора і через це не розуміла, хто телефонує та чого хоче.

Есемески з погрозами Ніні Яківні надсилає якась SMARTIWAY. Я «загуглив» цю назву і одержав відповідь, що вищезгадана організація опікується справами багатьох грошодавців. Серед них — «Кредит плюс», «Швидко гроші», «Кеш беру» і навіть... «Ze Credit». Назви вказано англійськими літерами, але якщо написати їх українськими, можна дійти однозначного висновку, що кредитори глузують зі своїх потенційних клієнтів.

Як з’ясувалось, увагу колекторів до бабусиної пенсії привернула її праонука. Вона взяла кредит у однієї з компаній, котрі пропонують одержати гроші вже за мить: без «зайвих» документів, довідок про доходи та аналізу кредитної історії. Мабуть, уже кожен хоч раз, та бачив де-небудь цю нав’язливу рекламу: людям так наполегливо пропонують взяти гроші, що хтось не втримується від спокуси і бере. Але дармового «сиру», як відомо, не буває: за взяту позичку кредитор «накручує» стільки, що віддавати доводиться сторицею. І це — без жодного перебільшення: у підсумку дохідність виданих «за десять хвилин» мікрокредитів доходить до 1000% річних. А це означає: якщо ви взяли в борг одну тисячу, повертати іноді доводиться десять тисяч.

Уважно вивчайте матчастину

Як правило, кредитори у своїх рекламних оголошеннях про величезну вартість позичок не повідомляють. Коли після посилання на SMARTIWAY в Інтернеті відкрилася сторінка аж із 12 «фірмами», котрі пропонують «швидкі гроші», я в жодної не знайшов такого попередження. Навпаки, дев’ять кредитодавців у графі «Процент» вказують «від 0%», а решта троє — «від 0,01%». Якщо останнє — це плата за день, одна сота відсотка означає: за користування кредитними грошима протягом ста днів треба заплатити лише 1% тіла кредиту.

Насправді, все набагато драматичніше. На сайті ZakonOnline я знайшов рішення Дарницького районного суду Києва від 22 жовтня 2019 року. У провадженні №2/753/7890/19 фігурують фізична особа — боржник, його кредитор та вже згадувана «Смартівей Юкрейн» (SMARTIWAY). Із останньою кредитор уклав договір факторингу — іншими словами, «продав» клієнта, аби вже колектор продовжив «вибивати» із нього борг. І SMARTIWAY із цим завданням впорався. Суд ухвалив рішення про стягнення з боржника 14 020 грн. Позичав 3 тис. грн, а віддати змусили вчетверо більше. Бо з’ясувалось, що місячний кредит йому видали не під 0% чи 0,01%, а під 273,75% річних, за несвоєчасне повернення позички нарахували величезну пеню, а 1921 грн становив судовий збір.

Приблизно в такій ситуації опинилась і праонука нашої Ніни Яківни: вона не змогла вчасно погасити кредит, і тепер має справу з колекторами. Зрештою, це можна зрозуміти: треба було думати, у кого і навіщо позичаєш. Але до чого тут прабабуся? Вона з юною родичкою не живе, жодних спільних справ не має і дуже рідко спілкується. Утім, і 91-річною Ніною Яківною ТОВ «Смартівей Юкрейн» не обмежилося. Колектор шантажує далеких родичів боржниці, хоч жоден з них жодним «боком» непричетний до кредиту: не те що не був поручителем, а навіть нічого про позичку не знав.

Дістануть кожного

Кілька днів тому Головне управління Держ-продспоживслужби у Сумській області поінформувало, що і до співробітників їхньої структури причепилися колектори. Почалося все в листопаді минулого року: на телефони працівників, зокрема першого заступника начальника та головного бухгалтера управління, почали надходити повідомлення про борг одного з колег.

«Сатисфакції» вимагала колекторська компанія «Преміум Актив». Навіть після роботи та в нічний час із різних телефонних номерів людям дзвонив робот та вимагав повернути чужий борг.

В управлінні Держ-продспоживслужби розцінили такі дії колекторів як втручання в особисте та сімейне життя, порушення недоторканності приватного життя, самоправство і цькування співробітників. Покарання за такі злочини передбачено статтями 356 та 214 Кримінального кодексу України. Наявне також порушення Закону України «Про захист персональних даних», позаяк колектори дізнавалися про телефонні номери людей, котрим дзвонили, та здобували щодо них іншу конфіденційну інформацію без згоди останніх.

Відділ правового забезпечення управління Держпродспоживслужби в Сумській області підготував та спрямував до поліції заяву про вчинення колекторами вищезгаданих злочинів. «Однак службові особи Сумського відділення поліції, проігнорувавши норми чинного законодавства, не внесли до ЄРДР відомості про злочин та не проводили досудове розслідування щодо фактів, викладених у заяві, — поінформували у відомстві. — Це свідчить про зухвалу бездіяльність відповідальних осіб поліції».

Лише після рішення суду, куди звернулася Держпродспоживслужба, поліція Сум відкрила кримінальне провадження та розпочала розслідування. Про дії колектора — ФК «Преміум Актив» — відомство поінформувало також Національний банк України. Цей орган здійснює нагляд за дотриманням ліцензійних умов діяльності небанківських фінансових установ.

Законопроект потребує вдосконалення

27 січня Верховна Рада України розглянула в першому читанні законопроект № 4241. За те, аби взяти його за основу, проголосувала конституційна більшість народних депутатів.

Документ покликаний вдосконалити діяльність колекторських компаній. У пояснювальній записці до законопроекту, у виступах парламентаріїв на сесії, у численних коментарях, що вже з’явилися в інформаційному просторі, підкреслюється найголовніше: колекторів змусять бути ввічливішими, не ображати боржників, не дзвонити їм посеред ночі із нагадуваннями про прострочені кредити. Однак основна проблема в діяльності колекторів полягає все-таки не у відсутності ввічливості під час спілкування сторін, котрі з’ясовують нюанси погашення боргу. Найважливіше, аби від їхніх відносин не страждали інші люди, котрі в жодний спосіб не могли вплинути на дії боржників і навіть нічого про них не знали.

У законопроекті, схваленому в першому читанні, вживається термін «близькі особи». Зазначається, що його треба розуміти в тому самому значенні, що й у Законі України «Про запобігання корупції». Відкриваємо цей закон і читаємо: «близькі особи» — це не тільки батьки, діти, рідні брати чи сестри, а й прабабусі, тещі, свекрухи і навіть опікуни. Цей надто широкий перелік зрозумілий, коли йдеться про корупцію: у декого за роки перебування на «хлібному місці» з’являється так багато підозрілого майна, що доводиться його записувати навіть на троюрідних племінників. І жодна з таких оборудок без згоди племінника не відбудеться. Але зовсім інша ситуація, коли на «близьку особу» перекидають боргове зобов’язання безвідповідального позичальника. «Близька особа» про чийсь борг уперше чує, якби почула вчасно — була б категорично проти позички, але від неї чомусь вимагають погаcити чужу заборгованість.

Упродовж часу, що мине від прийняття законопроекту № 4241 за основу до голосування у цілому, необхідно суттєво відшліфувати статтю 24. Вона щодо «третіх» або «близьких осіб» — головна. Кредитодавцю або колектору дозволяється, з метою повернення простроченого боргу, взаємодіяти не тільки зі споживачем, котрий узяв кредит, а й із його представником, спадкоємцем, поручителем «або іншою особою». Але в пункті 1 статті 24 вимагається згода цих «інших осіб» на взаємодію з колекторами, а в пункті 6 ідеться про абсолютно протилежне. Там зазначається, що кредитор або колектор «з метою передання інформації споживачу щодо необхідності виконання зобов’язань» мають право взаємодіяти з третіми особами фактично без згоди останніх.

Згідно із законопроектом, котрий невдовзі може стати законом, персональні дані щодо третіх осіб стягувачам боргів надає сам боржник. Тобто, хтось звернувся за «швидким кредитом», йому сказали, що видадуть гроші лише тоді, як назве координати «поручителів» чи «довірених осіб», позичальник називає такі номери телефонів, можливо, навіть домашні адреси — і справу зроблено. Колекторам за будь-яких обставин уже буде кого тероризувати. І якщо в пункті 1 статті 24 вимагається згода самих третіх осіб на обробку їхніх персональних даних, у пункті 6 тієї самої статті зазначається, що «обов’язок отримати згоду таких третіх осіб на обробку їх персональних даних до передачі їх кредитодавцю, новому кредитору, колекторській компанії покладається на споживача».

Якщо цього не змінити, буде так, як було: колектори дзвонитимуть прабабусі Ніні або співробітникам Держ-продспоживслужби й нагадуватимуть про чужі борги. Можливо, робитимуть це ввічливіше, ніж зараз, але спати все одно не дадуть.

Сумська область.

Фото надано автором.